В январе 2019 года ЦБ РФ совместно с национальной системой платежных карт запустили в России Систему быстрых платежей (СПБ).

СПБ – это удобный сервис для осуществления мгновенных межбанковских переводов по номеру телефона получателя, а также оплаты покупок по QR-коду через банковское приложение почти любого банка.

С 1 октября 2021 года функцию оплаты товаров и услуг по QR-кодам через Систему быстрых платежей должны подключить все системно значимые банки, а остальные – с 1 апреля 2022 года.

Использование СБП заметно сокращает затраты и время при совершении банковских операций как для физических, так и для юридических лиц.

Давайте разберемся в теме.

Но сначала горячая новость.

Согласно распоряжению Правительства РФ от 9 июля 2021 г. № 1867-р1 предприятиям малого и среднего бизнеса компенсируют комиссии за использование Системы быстрых платежей, уплаченные с 1 июля по 31 декабря 2021 года. Объем выделенных бюджетных средств для этой цели – 500 млн рублей.

Правила предоставления субсидий утверждены постановлением Правительства от 30 июня 2021 г. № 1103. Кратко, как будет происходить возмещение: в первую неделю каждого месяца банки, подключенные к СБП, передают в Минэкономразвития сведения о количестве операций МСП и уплаченной комиссии. Деньги в течение 20 рабочих дней поступают в банк, и затем в течение пяти дней перечисляются на счета предпринимателей.

СБП для юридических лиц: розничной торговли и сферы услуг

Система быстрых платежей для физических лиц

СБП для юридических лиц: розничной торговли и сферы услуг

СПБ для предпринимателя – это возможность принимать оплату покупок по QR-коду через банковское приложение пользователя.

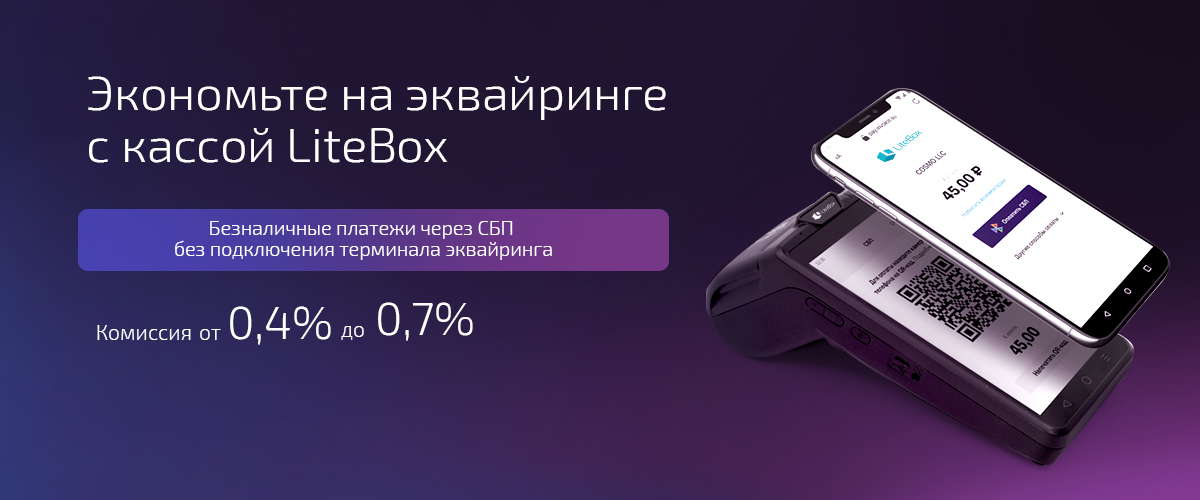

Безналичная оплата от покупателей по QR-коду проводится без терминала эквайринга, а комиссия по безналичной выручке гораздо ниже ставок эквайринга и составляет 0,4-0,7%. Для розничной торговли и сервисных компаний СБП выгодна еще и увеличением скорости прохождения платежей.

Удобна СБП и покупателям, ведь при оплате товаров и услуг по QR-коду не нужна банковская карта или наличные, все операции проводятся через мобильное банковское приложение на телефоне.

Чтобы подключится к системе, организации надо заключить договор с банком – партнером СБП или узнать, является ли банк, где у вас уже открыт расчетный счет ,участником СБП.

Пока для юридических лиц в СБП доступны два сценария: прием оплаты от покупателей с низкой комиссией и возврат средств без комиссии. Услуга переводов между юридическими лицами должна заработать к 2022 году.

Как юридическим лицам принимать платежи в СБП?

В обычных магазинах есть несколько способов приема платежей по QR-коду:

-

QR-наклейка. Это многоразовый код, который предоставляется банком, либо вы формируете его сами в личном кабинете на сайте вашего банка или в банковском приложении, распечатываете и размещаете в кассовой зоне. В нем зашифрованы только реквизиты для оплаты. Клиент считывает код, сам вводит в банковском приложении сумму покупки и подтверждает платеж.

Кассир должен внимательно следить за тем, как платеж поступает от конкретного покупателя, чтобы закрыть на кассе чек.

Данный способ подходит торговым точкам с фиксированной стоимостью продукта и невысокой проходимостью, где работает одна касса, например, парикмахерской, хостелу, фитнес-клубу и т. д.

-

QR-код в мобильном приложении банка для бизнеса. В приложении проводить оплату по QR-коду немного проще :код формируется для каждого чека отдельно, и путаницы с закрытием чека произойти не должно. Тем не менее, такой способ подразумевает наличие у всех кассиров смартфонов и умение пользоваться бизнес-приложением банка.

-

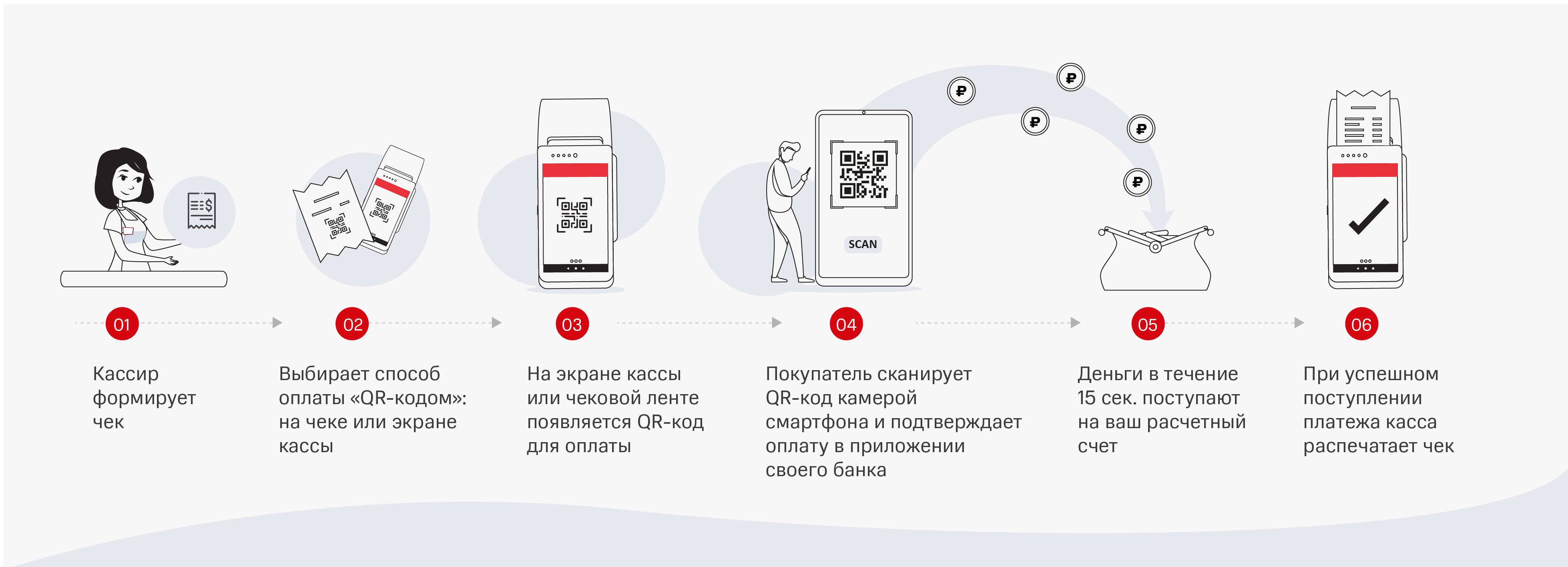

Через онлайн-кассу по QR-коду на экране кассы или чековой ленте. Этот способ наиболее удобный, т. к. процесс продажи для кассира не отличается от стандартного. Подтверждение об оплате приходит на кассу, и она распечатывает чек только в случае успешной оплаты. Способ подходит магазинам даже с высокой проходимостью.

Как принимать оплату по СБП через онлайн-кассу на примере кассы Лайтбокс

Касса Лайтбокс добавила способ оплаты через Систему Быстрых платежей (СБП) в онлайн-кассах. С подробностями можно ознакомиться здесь.

2020 года в СБП реализуется услуга «Мгновенный счет» для оплаты покупок на сайте или мобильном приложении магазина. Клиент оплачивает товар по пришедшей на телефон платежной ссылке, а не по QR-коду. Надо только проверить сумму покупки, название магазина в своем мобильном банке и подтвердить оплату.

Не все онлайн-кассы принимают платежи по QR-коду

Несмотря на то, что услуга платежей по QR-кодам интересна предпринимателям, не все онлайн-кассы интегрированы с СБП. Или интегрированы, но с одним банком-эквайером. Причина – комиссия по платежам низкая, а затраты ресурсов на интеграцию с каждым банком большие.

Касса Лайтбокс– первая открытая система, которая позволяет подключать СБП клиентам разных банков. Кассовый сервис Лайтбокс для удобства своих пользователей уже интегрирован с тремя системно значимыми банками, поддерживающими СБП: ВТБ, Газпромбанком и Промсвязьбанком. Список банков-партнеров постепенно расширяется.

Вот 7 причин, чтобы малому бизнесу подключить систему уже сегодня:

-

Вам не придется покупать терминал эквайринга. Для безналичной оплаты специальный QR-код выводится на экран кассы или чековую ленту. Клиент просто сканирует QR-код с помощью камеры смартфона и подтверждает оплату в банковском приложении.

-

Экономия около 1 % от безналичной выручки. Комиссия за денежный перевод через СБП гораздо ниже, чем у эквайринга – от 0,4 до 0,7%.

-

Мгновенное зачисление денег на ваш счет – любой платеж поступает на расчетный счет продавца всего за 15 секунд.

-

Вы не теряете выручку. Ваш покупатель забыл дома карту? И наличных у него тоже нет? Предложите ему оплатить через СБП. Вы получите лояльных покупателей и сократите расходы на проведение безналичных платежей.

-

Прием транзакций 24/7. Вы не зависите от праздников и выходных. Деньги поступают на счет круглосуточно.

-

Безопасно и честно. Вы не рискуете и не просите перевести деньги вам на карту. Теперь у вас есть вполне легальный способ приема платежей без терминала эквайринга.

Владельцы бизнеса, которые с целью экономии работают без эквайринга, зачастую разрешают принимать оплату кассиру переводом по номеру телефона получателя. Во-первых, это нелегально и есть риск получить штраф. Во-вторых, есть вероятность потерять выручку:

-

Кассир может и не вернуть деньги в кассу, если перевод был выполнен на его карту.

-

Недобросовестный покупатель может обмануть с переводом, если перевод был на карту владельца. Ведь кассиру сложно рассмотреть факт оплаты с чужого мобильного телефона.

С помощью СБП вам не придется прибегать к непонятным схемам приема платежа, если ваш покупатель забыл дома наличные или карту.

-

-

СПБ поддерживает множество банков России. Открывайте расчетный счет в любом из них и меняйте банк, когда захочется. Полный список банков-участников СБП есть на официальном сайте системы.

СБП в 2021 году для бизнеса

Для малого и среднего бизнеса прием оплаты через Систему быстрых платежей – это обязанность. По закону «О защите прав потребителей» первыми к СБП подключились компании с годовым доходом более 40 миллионов рублей. В 2021 году подключить прием платежей через СБП с 1 марта по 30 июня обязаны организации, у которых годовая выручка составляет от 30 миллионов рублей, а с 1 июля – от 20 миллионов. Основание – Федеральный закон 290-ФЗ от 31.07.2020 г. «О внесении изменений в Закон Российской Федерации «О защите прав потребителей».

Также по решению Банка России с 1 октября 2021 года дополнительно ограничивается максимальный размер комиссий для торгово-сервисных компаний – банки могут брать с них за операции в СБП не более 1,5 тысяч рублей. Сейчас ограничение установлено только 0,4-0,7 процентами.

Как подключить СБП пользователям кассы Лайтбокс?

-

Просто оставьте заявку на подключение. Наши менеджеры помогут вам с настройкой.

-

Настройте СБП самостоятельно. Подробная инструкция по ссылке.

Почему Система быстрых платежей выгоднее с кассой Лайтбокс?

✅ Не нужны дополнительные девайсы для генерации QR-кода. Кассир в один клик выводит QR-код на экран кассы Лайтбокс чековую ленту для оплаты.

✅ Все кассы Лайтбокс поддерживают СБП. В любой момент подключите оплату по QR-коду на кассах с ОС Android.

✅ Встроена программа лояльности сервиса Invoice.su. Касса Лайтбокс интегрирована с сервисом Invoice, который предлагает специальную программу лояльности для тех, кто оплачивает покупки через СБП. За каждую покупку через СБП вашим клиентам начисляются бонусы. Они могут использовать их для оплаты других заказов.

✅ Больше банков – больше оплат. Среди наших партнеров более 20 банков-участников СБП: Авангард, Ак Барс Банк, Америкэн Экспресс Банк, Банк Русский Стандарт, Веста, ВТБ, Газпромбанк, Газэнергобанк, МОНЕТА, МСП Банк, Открытие, Платина, Промсвязьбанк, Райффайзенбанк, Росбанк, СКБ-банк, Тинькофф, Точка, ФК Открытие, ФИНАМ, Элплат, WebMoney (Банк ККБ). Клиент сам выберет, через какой банк ему выгоднее оплатить товар.

Система быстрых платежей для физических лиц

Главная цель СБП — предоставить любому человеку быстрые, недорогие и качественные платежные услуги. Система доступна пользователям всей страны, поэтому перевести деньги получится в любой город. Главное условие – банки получателя и отправителя должны быть подключены к СБП.

Совершать переводы через Систему быстрых платежей могут также и нерезиденты Российской Федерации.

СБП не использует карточные платежные системы — деньги поступают напрямую на банковские счета клиентов через систему Центрального Банка, поэтому наличие карты не обязательно.

Использование СБП для физических лиц

Сейчас для физических лиц в СБП работают несколько сценариев переводов:

-

Исходящие переводы другим физическим лицам;

-

Переводы между своими же счетами в разных банках;

-

Платежи в пользу юридических (оплата товаров и услуг с помощью QR-кода);

-

Платежи юридических лиц в пользу физических (для возврата денежных средств от продавцов покупателям или для выплат от организаций, например, перевод зарплат и страховых выплат, перечисление микрозаймов).

Также в будущем (в 2022-2023 годах) планируются:

-

Платежи физлиц в пользу государства и наоборот. У пользователей СБП появится возможность оплачивать налоги, пошлины, штрафы и т. п., а у государства – выплачивать из госбюджета пенсии, зарплаты, пособия и т. п.

-

Переводы между физическими лицами по запросу получателя. Пригодится в случае, если вы заплатили за кого-то и хотите напомнить о долге.

-

Внедрение pull-переводов. Если для оплаты крупной покупки сейчас вам надо снять деньги со счетов в разных банках и перевести их на один счет, то с помощью сервиса pull-переводов такая оплата будет доступна внутри одного окна.

Условия совершения моментальных переводов: необходимые данные, доступные суммы переводов, комиссии

Все банковские услуги через СБП совершаются только в рублях. Чтобы сделать перевод, в мобильном приложении вашего банка перейдите в раздел «платежи», выберите в меню «перевод через СБП», далее счет, с которого надо сделать платеж. Затем укажите номер мобильного телефона , банк получателя и сумму перевода. Никаких дополнительных платежных реквизитов получателя указывать не требуется.

Физическим лицам в СБП доступны бесплатные переводы – согласно указанию Центрального Банка РФ, комиссия за переводы между физическими лицами до 100 тысяч рублей в месяц отменена до 1 июля 2022 года.

Если указанный лимит превышен, с клиента удерживается процент от суммы перевода – не более 0,5%, но не более 1,5 тысяч рублей. Дополнительных комиссий нет.

Также Центробанком на основе ФЗ №115 установлена максимальная сумма одного перевода – 600 тысяч рублей. Банки-участники СБП вправе устанавливать свои лимиты на размеры переводов или платежей согласно внутренней политике. Например, в Сбербанке введены такие лимиты: в сутки и за раз – не более 50 тысяч рублей, в ВТБ — 50 тысяч в день и 300 тысяч рублей в месяц, в Тинькофф – 150 тысяч за раз.

За оплату товаров и услуг по QR-коду комиссия не взимается. Подробная информация о тарифах на услуги Банка России в сервисе СБП.

Минусы Системы быстрых платежей

У СБП есть много преимуществ, но на некоторые моменты стоит обратить внимание:

-

Надо знать название банка для перевода, если получатель обслуживается в нескольких банках и не выбрал финансовое учреждение для мгновенных переводов. Если это сделано, финансовое учреждение будет показываться отправителю в списке на первом месте.

-

Отменить денежный перевод через СБП нельзя, поэтому внимательно вводите номер телефона и банк адресата. Вернуть неправильный перевод можно только с согласия фактического получателя. Снятая комиссия не возвращается.

-

Если получатель сменил номер телефона или привязал счет к другому номеру, а отправитель это знал или не перепроверил, деньги получит другой человек.

-

Чтобы проверить, дошел ли платеж получателю, надо связаться с ним лично. Если данные указаны верно, но перевод так и не поступил получателю, обратитесь непосредственно в ваш банк.

-

Сервис СБП доступен с определенных версий мобильных приложений iOS и Android (например, в Сбербанке с версии 10.12).

-

Переводы через СБП поступают на карту, накопительный или депозитный счет. Перевести деньги через СБП с кредитных карт нельзя.

-

Не все банки показывают, от кого именно поступил перевод через СБП.

Как подключить СБП?

Подключить услугу можно в мобильных приложениях банков-участников СБП со смартфона или планшета. У клиентов некоторых банков есть еще один доступный способ – с компьютера через личный кабинет клиента банка.

Рассмотрим подключение к СБП на примере Сбербанка. Как правило, подключение к СБП в других банковских приложениях идентичны и вы сможете подключиться к системе в несколько кликов. Что надо сделать:

-

Активировать мобильное приложение «Сбербанк Онлайн».

-

Открыть вкладку «Профиль», перейти в «Настройки».

-

Выбрать вкладку «Система быстрых платежей».

-

Дать согласие на обработку персональных данных.

-

Нажать кнопку «Подключить».

Клиенты Сбербанка имеют возможность выбрать доступные к совершению мгновенные переводы: входящие, исходящие или сразу оба вида.

Если вдруг вы захотите отключить СБП, просто в разделе «Система быстрых платежей» отключите все направления или обратитесь в службу поддержки вашего банка.

В некоторых банках перевод денег через СБП включен по умолчанию – об этом говорит логотип СБП в «Платежах». Например, в Тинькофф банке при переводе денег по номеру телефона они сразу переводятся через СБП.

Безопасность СБП

Переводы по СБП контролируются на государственном уровне. Их безопасность обеспечивают все банки-участники СБП, Банк России, Национальная система платежных карт с помощью современных систем защиты, соответствующих стандартам информационной безопасности.

Постепенно СБП набирает популярность, и вместе с этим появляются подозрительные сайты, рассылки в мессенджерах и соцсетях, в которых используются название и логотип СБП. Поэтому ищите нужную информацию только на официальных сайтах СБП и Банка России и пользуйтесь только официальным приложением вашего банка.

В начале 2021 года ЦБ РФ заявил, что к 2023 году более 25% национальных платежей будут проводиться через СБП.

Дата публикации: 19.10.2020